開公司除了要煩惱找客戶、供應商以外,最需要注意的還有要繳多少稅、什麼時候繳等稅務規定,一旦不注意漏報、漏繳就可能會被罰款。

這篇適合創業新手,有想創業或下班空閒兼職做副業的人,能幫助你評估未來可能投入的稅務成本有哪些。

營業稅

營業稅簡單說就是發票上有一部分是應該繳給政府的稅,原則上只要企業銷售商品或是勞務都需要課徵營業稅。

營業稅稅率?

會依照創業的種類是行號還是公司有所差異,分別是行號及公司,創業要設立哪一種可參考文章設立行號還是公司

繳多少稅如何計算?

不論是以上哪種,如果繳稅金額小於0的話,那就可以留著等之後需要繳稅的時候抵繳。

注意!

並不是每一張取得的發票都能夠申報扣抵,以下列出主要不能扣抵的項目:

雖然有些發票不能扣抵營業稅,但還是要收集起來記帳,作為一家企業一整年花了多少支出的紀錄,並且像是酬勞員工的發票支出也能夠在申報營利事業所得稅的時候當作費用,達到少繳企業所得稅的目的。

何時要申報?

原則上每兩個月為一期申報,申報期限也就是單月的1號到15號,這15天內要申報完成這兩個月開出去的發票銷售額、營業稅額跟拿到的發票銷售額、營業稅額各是多少,並且繳納稅款。

舉例(使用統一發票):

A公司3/15前就要先把1、2月份銷項跟進項發票銷售額、稅額申報完成,並且繳納所需要的稅額,假設銷項銷售額200,000元(銷項稅額10,000元)、取得發票銷售額100,000元(進項稅額5,000元),需繳納10,000-5,000元營業稅。

舉例(小規模營業人):

如果是稅率1%免用統一發票的小規模營業人要在每季結束後5日內向稅局申報進項稅額作為10%扣減,如第一季進項稅額申報在4/1到4/5完成,國稅局於4月底查定稅額發單給小規模營業人行號,並於5/1到5/10繳納完畢。

罰則

如有短漏報銷售額或逃漏稅,都是除了補稅以外還要按逃漏的稅額處5倍以下的罰緩,因此就算是你不小心申報錯誤也有可能被罰,所以需要特別注意,創業不能省的其中一個就是記帳及報稅服務,交給專業省時又不用擔心受罰!

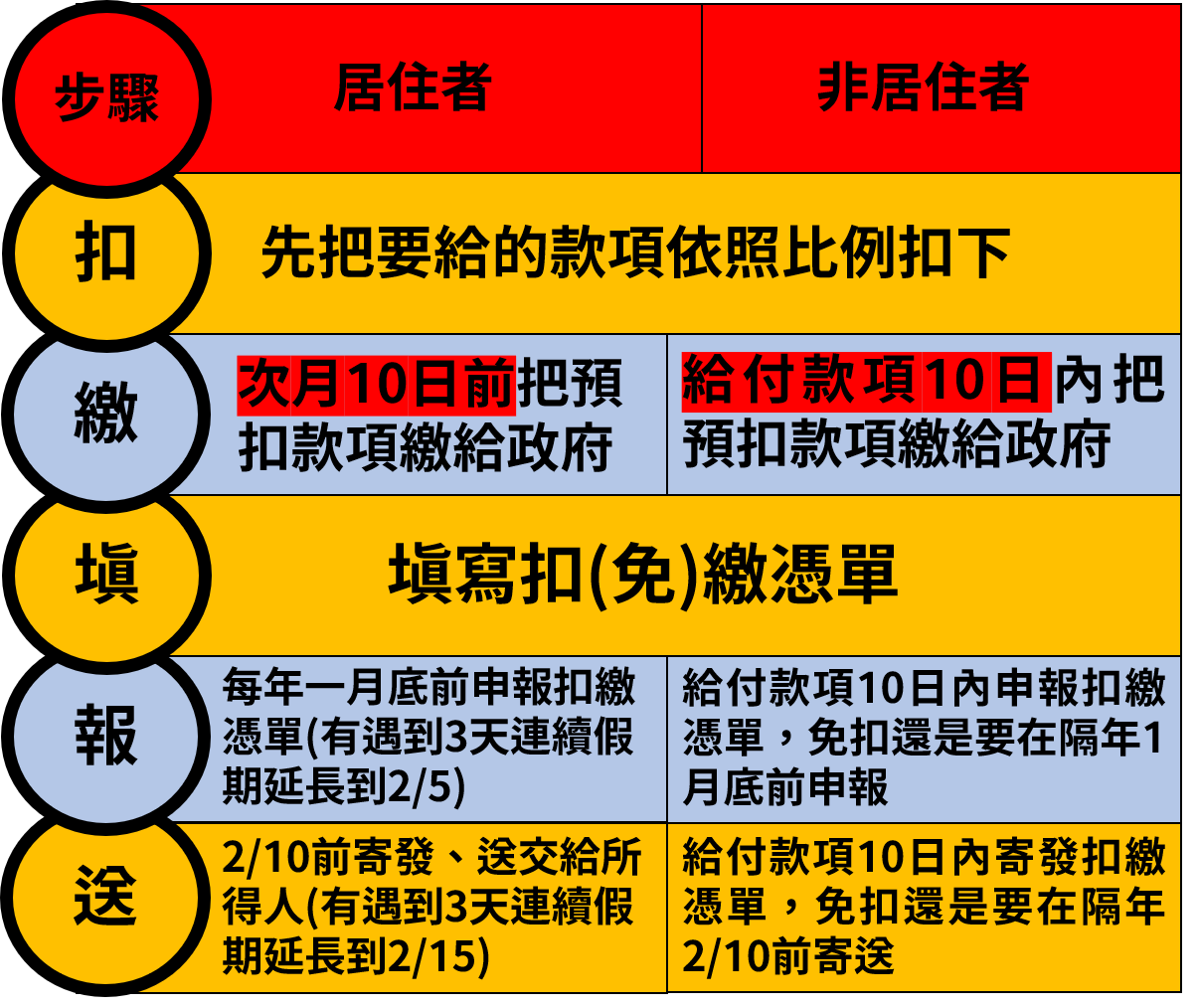

扣繳申報

扣繳最常見的就是薪資,看著薪資條內怎麼有代扣項目,員工每個月領薪資或年終的時候有時會預先被公司扣掉5%的稅款,這就是扣繳!

可是這筆錢是繳給公司的意思嗎?不是,這筆錢是公司先替員工繳所得稅給政府,這種先從源頭代扣代繳的制度就是為了確保政府能夠收到該有的稅,只是扣繳不限於薪資、獎金,其他還有營利所得、執行業務所得、利息所得、租賃所得等都是扣繳範圍的所得。

誰要扣繳?

從114年開始扣繳義務人從事業負責人改為事業、機關等法人本身負責扣繳,也就是要支付薪資、租金或勞務等所得時,公司要負責將這些所得依照稅率代扣並繳納給政府。

扣繳範圍與稅率

需要扣繳的所得包含公司給付的薪資、租金、佣金、權利金、競技、競賽或機會中獎的獎金或給與、退休金、資遣費、退職金、離職金、終身俸、執行業務者之報酬等,扣繳比例分為居住和非居住者:

| 所得類別 | 居住者 | 非居住者 |

|---|---|---|

| 薪資 | (一)5% (二)按薪資所得扣繳稅額表(114年起扣金額88,501元) |

(一)全月薪資給付總額在行政院核定每月基本工資1.5倍以下者6%(每月最低工資自114年1月1日起為28,590元) (二)18% |

| 租金 | 10% | 20% |

| 佣金 | 10% | 20% |

| 股利 | – | 21% |

| 執行業務報酬 | 10% | 20% |

| 利息 | 10% | 20% |

| 權利金 | 10% | 20% |

| 競技競賽機會中獎之獎金或給與 | 10% | 20% |

| 退職所得 | 減除定額免稅後按6%扣繳 | 減除定額免稅後按18%扣繳 |

扣繳程序及時間

步驟分為扣、繳、填、報、送

罰則

如果短扣、漏扣稅款處稅額1倍以下罰鍰,如果沒有限期內補扣會處稅額3倍以下罰鍰。

沒有按實申報扣繳憑單會被罰1,500元到20,000元。

如果有扣下款項但是忘記繳怎麼辦,每逾三日加徵1%滯納金,最多10%。

一個不小心忘記就可能會搥心肝,切記!

如果有扣下款項但是忘記繳怎麼辦,每逾三日加徵1%滯納金,最多10%。

一個不小心忘記就可能會搥心肝,切記!

營利事業所得稅

營利事業所得稅就是總結公司或行號一整年的所得而課徵的稅,只要有賺錢就要繳稅,就跟每個人5月都要報稅一樣,營利事業也一樣需要在5月申報繳稅,只是申報結算的方式也有所不同。

哪些單位須申報?

| 組織種類 | 是否辦理申報 |

|---|---|

| 公司 | 需要 |

| 使用發票行號 | 需要 |

| 使用收據的小規模行號 | 不用 |

公司、行號都必須向國稅局申報,但是如果是使用收據的小規模行號則不需要辦理申報,同時這也會影響所得稅的計算,讓我們在後面繼續介紹。

公司、行號申報差異

未分配盈餘稅

公司賺的稱為盈餘,每年都會依照股東的需求將盈餘分配給股東,一旦分配股東就需要繳個人綜合所得稅,所以有一部分人會把盈餘留在公司,只是這樣也需要繳交未分配盈餘稅,從107年起都是加徵5%。另外如果以前年度有累積虧損,也可以拿來減除。

何時申報?

公司每年5月申報前一年度營利事業所得稅同時申報未分配盈餘稅,只是如果114年5月申報的是113年度營利事業所得稅,未分配盈餘稅則是申報112年度所未分配盈餘。

暫繳

暫繳制度就是怕公司在隔年5月申報營利事業所得稅的時候一次繳太多稅,因此公司先提前繳一些稅,也能夠使國庫先收到稅收,才能拿來使用。

暫繳方式

總共有兩種方式,公司可依照情況自己選擇:

何時申報

每年9月份申報,如果逾期時間申報就不能採用試算暫繳,比起先繳再退還是能夠為公司增加不少好處。

免費線上諮詢