個人綜合所得稅不論你是上班族還是創業當老闆都需要繳納,可以說是最重要也最基本的稅!無論是薪資、利息、股利、租金還是營利事業的收入,通通都需要合起來申報並計算應納稅額。

小心如果沒有誠實申報或是不小心漏報都可能產生不必要的罰款與滯納金,而且薪資有被公司扣繳稅額或是股利抵稅都需要辦理申報才能拿到退稅,一旦沒申報可能提前多繳的稅就拿不回來!

這篇文章著重的是教你怎麼按照步驟報稅跟一些需要注意的小細節。

這篇文章著重的是教你怎麼按照步驟報稅跟一些需要注意的小細節。

申報方式

綜所稅的申報有三大方式,分別為「網路申報」、「臨櫃申報」及「郵寄申報」。

※一旦超過申報期限就必須使用紙本申報書向戶籍地國稅局辦理。

申報期限

因為美國對等關稅的影響,財政部今年公告所得稅結算申報及繳納期間,展延為5月1日至6月30日;透過網路申報應檢送之其他證明文件及單據,應於114年7月10日前送(寄)戶籍所在地國稅局或就近至任一國稅局所轄分局、稽徵所或服務處代收,或透過網路申報附件上傳功能上傳。

申報需要準備的資料

無論您選擇哪種申報方式,都必須準備好一系列的文件和資料。

以下是常見的準備資料:

※小提醒:準備資料的完整性及正確性非常重要,若有漏報或錯報的情況,可能會遭遇國稅局的查核,甚至被罰款。

免稅額、扣除額及課稅級距金額

開始申報前先告訴你好消息,免稅額、扣除額今年都有調高,繳的稅有望可以比去年少,參考下方表格。

調高後金額

節稅小技巧

申報之前幾個節稅的方式一定要知道

網路申報圖文教學

現在國稅局推出的網路報稅是最便利、省時的方法,建議大家都直接使用網路報稅就好!

步驟一

步驟二

登入

可選擇使用自然人憑證、健保卡+密碼、行動自然人憑證、行動電話認證、醫事人員憑證,或身分證號+戶號方式登入。登入前請確認作業系統與瀏覽器相容,且電腦需連上網際網路並配備印表機及讀卡機(若使用實體憑證)。

可選擇使用自然人憑證、健保卡+密碼、行動自然人憑證、行動電話認證、醫事人員憑證,或身分證號+戶號方式登入。登入前請確認作業系統與瀏覽器相容,且電腦需連上網際網路並配備印表機及讀卡機(若使用實體憑證)。

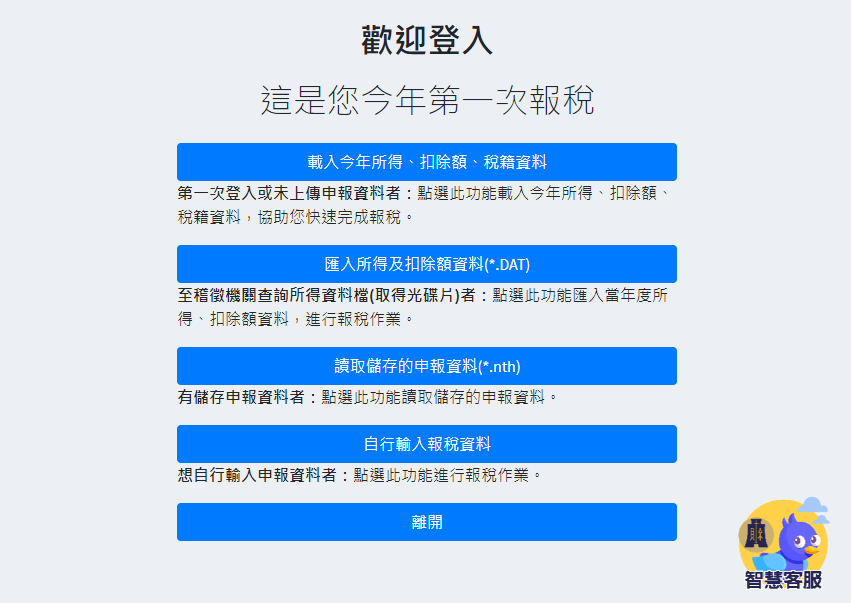

步驟三

資料下載:

身分驗證成功後,使用者可選擇「下載當年度所得、扣除額、稅籍資料」,自動從報稅主機下載本人與家屬的基本資料、所得、扣除額。若曾報稅也可下載上次申報資料以供修改或查詢。

身分驗證成功後,使用者可選擇「下載當年度所得、扣除額、稅籍資料」,自動從報稅主機下載本人與家屬的基本資料、所得、扣除額。若曾報稅也可下載上次申報資料以供修改或查詢。

步驟四

基本資料填寫與確認:

系統會自動帶入姓名、身分證號等資料,使用者需補充戶籍地址、通訊處、聯絡電話與電子郵件等。若使用快速申報模式,僅能修改姓名,其餘資料無法異動。

系統會自動帶入姓名、身分證號等資料,使用者需補充戶籍地址、通訊處、聯絡電話與電子郵件等。若使用快速申報模式,僅能修改姓名,其餘資料無法異動。

步驟五

申報戶成員資料與扶養親屬填寫:

使用者須輸入扶養親屬的身分資料與關係,並勾選條件(如在學、同居、無謀生能力等)。也可使用憑證下載親屬所得資料併入申報。

使用者須輸入扶養親屬的身分資料與關係,並勾選條件(如在學、同居、無謀生能力等)。也可使用憑證下載親屬所得資料併入申報。

步驟六

所得填寫:

所得部分可從憑證下載,也能手動輸入,請選擇正確的所得類別與來源,並檢查金額是否正確。要特別注意例如出租給其他自然人的租賃收入或是大陸地區所得就不會從憑證自己帶入金額,需要自己依照實際收入金額手動輸入。

所得部分可從憑證下載,也能手動輸入,請選擇正確的所得類別與來源,並檢查金額是否正確。要特別注意例如出租給其他自然人的租賃收入或是大陸地區所得就不會從憑證自己帶入金額,需要自己依照實際收入金額手動輸入。

步驟七

一般扣除額:

可採用標準扣除或列舉扣除,如果列舉扣除沒有超過131,000元那就直接選擇標準扣除即可。列舉扣除項目包括醫療費、人身保險費、捐贈等,需依規定提供證明文件,而且有一定限額,如下:

可採用標準扣除或列舉扣除,如果列舉扣除沒有超過131,000元那就直接選擇標準扣除即可。列舉扣除項目包括醫療費、人身保險費、捐贈等,需依規定提供證明文件,而且有一定限額,如下:

| 列舉扣除項目 | 列舉扣除項目 |

|---|---|

| 一般捐贈-對合於規定之教育、文化、公益、慈善機構或團體的捐贈 | 綜合所得總額20%為限 |

| 對政黨、政治團體及擬參選人捐贈 | 1.每戶綜合所得總額20%為限,最高200,000元。 2.對同一擬參選人最高100,000元。 |

| 私立學校捐贈 | 指定捐贈給特定學校不得超過綜合所得總額50%。 |

| 人身保險費 | 每人每年24,000元為限(健保無上限) |

| 自用住宅房貸利息 | 自用住宅房貸利息 |

步驟八

特別扣除額:

如薪資所得、幼兒學前、長照等特別扣除,系統會根據輸入條件提供欄位填寫。

如薪資所得、幼兒學前、長照等特別扣除,系統會根據輸入條件提供欄位填寫。

步驟九

稅額抵減與優惠項目:

如投資新創、生技醫藥、重購自用住宅、基本稅額與大陸地區稅額扣抵等,也需逐一填寫。其中大陸地區所得已經在當地繳稅雖可扣抵但需取得經大陸地區公證處公證及財團法人海峽交流基金會驗證之大陸地區納稅證明才可以。

如投資新創、生技醫藥、重購自用住宅、基本稅額與大陸地區稅額扣抵等,也需逐一填寫。其中大陸地區所得已經在當地繳稅雖可扣抵但需取得經大陸地區公證處公證及財團法人海峽交流基金會驗證之大陸地區納稅證明才可以。

步驟十

基本所得稅額:

(依照前面步驟計算出的所得額+以下4項加總金額-750萬)×20%

(依照前面步驟計算出的所得額+以下4項加總金額-750萬)×20%

| 項目 | 說明 |

|---|---|

| 海外所得總額 | 除了中國大陸跟台灣以外地區的所得,低於100萬不用計入 |

| 受益人與要保人不同人的人壽保險或年金保險 | 1.非死亡給付全數計入 2.死亡給付扣除3,740萬後計入 |

| 非上市櫃股票證券交易所得 | 買賣非上市櫃股票所賺到的價差需要列入,但如果是損失的話可以保留在未來3年內扣除 |

| 非現金捐贈 | 在前面列舉扣除額申報不是以現金方式捐贈的項目需要在基本所得稅額加回 |

步驟十一

自動計算應繳納稅額:

系統會自動計算您的應納稅額,確認正確無誤之後若有應納稅額,可選擇信用卡、金融帳戶轉帳、行動支付等方式繳稅;若可退稅,系統會請您輸入正確的退稅帳號。

系統會自動計算您的應納稅額,確認正確無誤之後若有應納稅額,可選擇信用卡、金融帳戶轉帳、行動支付等方式繳稅;若可退稅,系統會請您輸入正確的退稅帳號。

步驟十二

申報上傳與列印留存:

所有資料填妥後申報上傳,列印計算表與收執聯自行保存。

所有資料填妥後申報上傳,列印計算表與收執聯自行保存。

步驟十三

提交申報:

確認所有資料無誤後,點選提交,並記下系統生成的報稅回執編號。這個編號是申報成功的證據,萬一有爭議可作為證明。

確認所有資料無誤後,點選提交,並記下系統生成的報稅回執編號。這個編號是申報成功的證據,萬一有爭議可作為證明。

逾期申報或申報不實會怎樣

如果您未能在申報期限內完成報稅,逾期申報可能會被罰:

所以一定要注意申報期限,再次提醒今年申報及繳納期限為5月1日至6月30日。

另外申報不實逃漏稅的話最高可處2倍的罰鍰,所以如果有任何覺得疑問要不要申報、怎麼申報的趕快諮詢專業會計師。

免費線上諮詢